Στη συνεδρίασή της στις 19 Μαρτίου, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα διατηρήσει το επιτόκιο καταθέσεων στο 2,0%. Εάν ο πόλεμος στο Ιράν διαρκέσει μόνο μερικές εβδομάδες ακόμη αντί για μήνες, η ΕΚΤ πιθανότατα μπορεί να ξεπεράσει το προσωρινό σοκ του πληθωρισμού και να παραμείνει σε αναμονή για το υπόλοιπο του τρέχοντος έτους.

Ακόμα κι αν οι διαταραχές στην αγορά ενέργειας συνεχιστούν για μεγαλύτερο χρονικό διάστημα, η ΕΚΤ θα εξακολουθεί να δυσκολεύεται να αυξήσει τα βασικά επιτόκια, ενώ το σοκ των τιμών της ενέργειας ωθεί την οικονομία σε στασιμότητα.

Ωστόσο, η Πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, πιθανότατα θα υιοθετήσει στη συνέντευξη Τύπου μια επιθετική στάση, για να ηρεμήσει τις αγορές και να διατηρήσει υπό έλεγχο τις προσδοκίες για τον πληθωρισμό.

Φυσικά, μια παρατεταμένη αύξηση του πληθωρισμού και ενδείξεις πιθανών δευτερογενών επιπτώσεων θα μπορούσαν να αναγκάσουν την ΕΚΤ να αρχίσει να αυξάνει τα επιτόκια ήδη από τον Ιούνιο του 2026.

Διαχείριση κινδύνων πληθωρισμού και στασιμότητας: Κατά τη διάρκεια της τελευταίας συνέντευξης Τύπου της ΕΚΤ στις 5 Φεβρουαρίου, η Πρόεδρος Κριστίν Λαγκάρντ επανέλαβε την πεποίθησή της ότι η ΕΚΤ «βρίσκεται σε καλή κατάσταση και ο πληθωρισμός είναι σε καλή κατάσταση».

Οι ανοδικοί και καθοδικοί κίνδυνοι πληθωρισμού χαρακτηρίστηκαν ως ισορροπημένοι. Η έναρξη του πολέμου στο Ιράν στις 28 Φεβρουαρίου και η επακόλουθη αντίδραση των αγορών ενέργειας έχουν αλλάξει σημαντικά την κατάσταση.

![]()

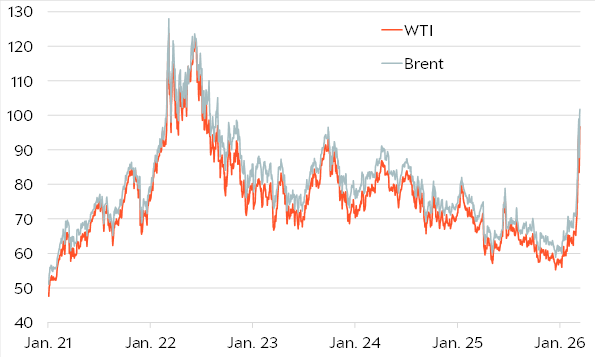

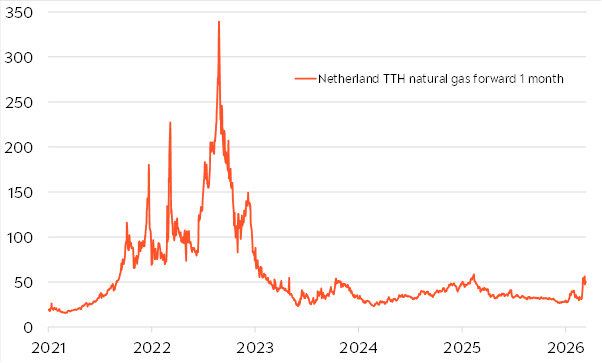

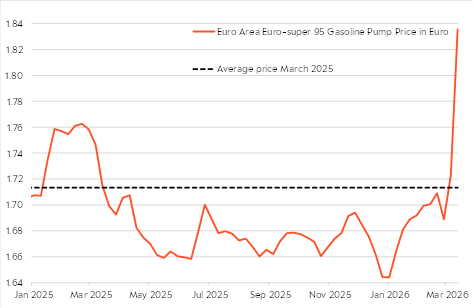

Η άνοδος των τιμών του πετρελαίου (Διάγραμμα 1) και του φυσικού αερίου (Διάγραμμα 2) θα προκαλέσει αύξηση του πληθωρισμού. Ο αντίκτυπος της αύξησης των τιμών του πετρελαίου είναι άμεσα αισθητός στους καταναλωτές. Οι τιμές των πρατηρίων βενζίνης στην ευρωζώνη αυξήθηκαν την περασμένη εβδομάδα στα 1,84 ευρώ/λίτρο, ποσό που αντιστοιχεί σε αύξηση 7% σε σύγκριση με τον Μάρτιο του 2025 (Διάγραμμα 3).

Καθώς τα υγρά καύσιμα για προσωπικές μεταφορές αντιπροσωπεύουν το 4,5% του καλαθιού του ΔΤΚ, αυτό θα μπορούσε να προσθέσει 0,3 ποσοστιαίες μονάδες μόνο στον επόμενο ετήσιο πληθωρισμό.

Αντίθετα, οι τιμές της ενέργειας είχαν αφαιρέσει 0,3 ποσοστιαίες μονάδες από τον συνολικό πληθωρισμό τον Φεβρουάριο. Ο πρόσθετος αντίκτυπος των υψηλότερων τιμών του φυσικού αερίου θα υλοποιηθεί κυρίως με καθυστέρηση.

Σε ένα ευνοϊκό σενάριο, το Στενό του Ορμούζ θα ανοίξει ξανά μέχρι τα τέλη Μαρτίου, επιτρέποντας στις εξαγωγές ενέργειας από την περιοχή να ξαναρχίσουν σταδιακά στη συνέχεια.

Εάν ναι, οι τιμές θα μπορούσαν να κυμαίνονται γύρω ή ελαφρώς πάνω από τα τρέχοντα επίπεδά τους για τον μήνα Μάρτιο, πριν υποχωρήσουν αργά στα προπολεμικά τους επίπεδα στη συνέχεια.

Ωστόσο, μια παρατεταμένη σύγκρουση θα μπορούσε να κρατήσει τα Στενά του Ορμούζ εκτός ορίων για πολύ περισσότερο καιρό. Σε αυτή την κακή περίπτωση, υποθέτουμε ότι η τιμή του πετρελαίου θα αυξηθεί στα 120 δολάρια/βαρέλι και του φυσικού αερίου στα 90 ευρώ/MWh για έξι μήνες, προτού μια επίλυση στο τέλος του καλοκαιριού τις επαναφέρει στα προπολεμικά επίπεδα στις αρχές του 2027.

Σε αυτό το δυσμενές σενάριο, ο πληθωρισμός θα αυξηθεί σε περίπου 4% μέχρι το καλοκαίρι και στη συνέχεια θα χρειαστεί μέχρι τις αρχές του καλοκαιριού του 2027 για να επιστρέψει στο 2%. Η οικονομική δυναμική θα παραμείνει επίσης σημαντικά υποτονική τα επόμενα τρίμηνα.

Ο στασιμοπληθωρισμός θα έθετε την ΕΚΤ σε δύσκολη θέση.

Μετά τις αρνητικές εμπειρίες του τελευταίου κύματος πληθωρισμού το 2022/23, η ΕΚΤ θα μπει στον πειρασμό να αντιδράσει στον αυξανόμενο πληθωρισμό αυξάνοντας τα βασικά επιτόκια νωρίς.

Επομένως, αναμένουμε επίσης ότι η ΕΚΤ θα διατηρήσει το επιτόκιο καταθέσεων στο 2% στο σενάριο κακής περίπτωσης. Αυτό έρχεται σε αντίθεση με την αγορά, η οποία προεξόφλησε περαιτέρω μειώσεις επιτοκίων από την ΕΚΤ και άρχισε να προεξοφλεί αυξήσεις. Επί του παρόντος, η αγορά προεξοφλεί μία αύξηση επιτοκίων έως τον Ιούλιο και μια ακόμη μισή αύξηση έως το τέλος του 2026 (Διάγραμμα 4).

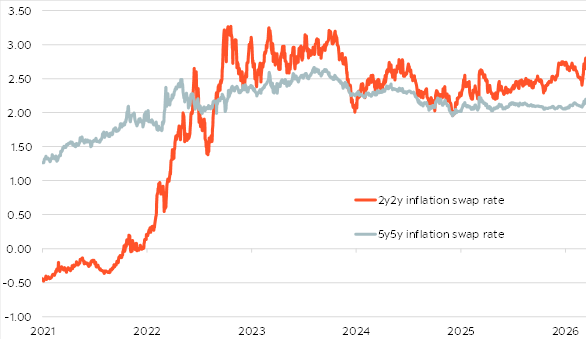

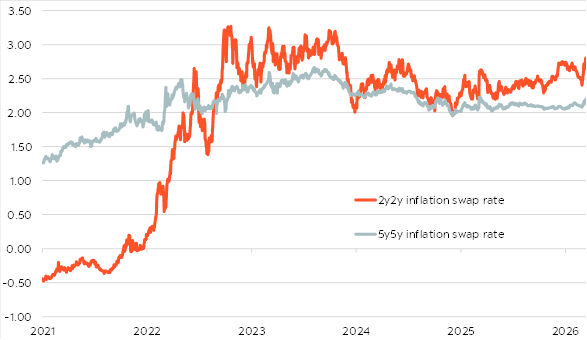

Το επιτόκιο ανταλλαγής πληθωρισμού, το οποίο μετρά την προσδοκία της αγοράς για τον μέσο ετήσιο ρυθμό πληθωρισμού σε μια περίοδο δύο ετών που ξεκινά σε δύο χρόνια, έχει αυξηθεί ελαφρώς πρόσφατα. Ωστόσο, παραμένει σε παρόμοιο επίπεδο με αυτό στο τέλος του 2025 (βλ. Διάγραμμα 5).

Οι τελευταίες προβλέψεις, από τον Δεκέμβριο, προέβλεπαν πληθωρισμό 1,9% για το 2025. Αυτές οι προβλέψεις βασίστηκαν σε συμβόλαια μελλοντικής εκπλήρωσης πετρελαίου Brent ύψους 62,5 δολαρίων/βαρέλι και σε συμβόλαια μελλοντικής εκπλήρωσης τιμών φυσικού αερίου ύψους 29,6 ευρώ/MWh για το 2026.

Τα συμβόλαια μελλοντικής εκπλήρωσης Brent δείχνουν επί του παρόντος μια πτώση της τιμής του πετρελαίου, η οποία θα είναι περίπου 80 δολάρια/βαρέλι στο τέλος του 2026, ενώ τα συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου διαπραγματεύονται για το υπόλοιπο του έτους λίγο κάτω από 50 ευρώ/MWh. Υποθέτουμε ότι οι νέες προβλέψεις της ΕΚΤ βασίζονται τουλάχιστον εν μέρει στις τρέχουσες εξελίξεις των τιμών – βλ. Πίνακα παρακάτω.

Φυσικά, η ΕΚΤ μπορεί να παρεκκλίνει από τη συνήθη διαδικασία και να παρουσιάσει προβλέψεις βασισμένες σε πιο ρεαλιστικές υποθέσεις σχετικά με τις τιμές ενέργειας και τις συναλλαγματικές ισοτιμίες.

ΕΚΤ, Κριστίν Λαγκάρντ, επιτόκια, πληθωρισμός, στασιμοπληθωρισμός, ευρωζώνη, ενεργειακή κρίση, πετρέλαιο, φυσικό αέριο, Πορθμός Ορμούζ, οικονομία, νομισματική πολιτική

ΠΗΓΗ: BERENBERG